個人銀行

財富管理

批發銀行

保險,強積金及信託

投資服務

我想認識

1.1.1 何謂單位信託基金?

單位信託基金是集成投資計劃。專業的基金經理先匯集個別投資者的資金,再按照基金預定的投資目標來進行投資管理。

1.1.2 市面上有甚麼類別的單位信託基金?

單位信託基金大致可以分為以下各類:

1.1.3 投資於單位信託基金有甚麼好處?

投資於基金的主要好處如下:

1.1.4 何謂基金轉換?

轉換指投資者退出某隻子基金,並將資金轉到同一個傘子基金內的另一隻子基金。

傘子基金由很多不同的子基金組成。每隻子基金都是獨立的單位信託基金,並且按其投資目標獨立管理。

傘子基金為投資者提供多元化的投資機會,和簡單的轉換方法,讓投資者由一隻子基金轉到另一隻子基金。

一般來說,如投資者投資於某個基金,如乙基金,他/她需要繳付認購費的全數。但是,如投資者由甲基金轉到乙基金,很多時都無須繳足乙基金的認購費,只須按折扣價付款。

如果投資者持有一家基金公司的基金,並由一隻基金(非子基金)轉到另一隻基金,有時亦可享有優惠折扣。至於投資者可享有多少轉換折扣,則按其投資額而定。投資者應向有關的基金公司查詢。

1.1.5 投資者可以隨時贖回基金嗎?

投資者可以在任何營業日的交易時間內,贖回所持有的基金。詳情在有關的基金說明書內列明。

1.1.6 整額投資和月供投資有甚麼分別?兩者有何利弊?

整額投資是指將一筆資金全數投資於某隻基金或數隻選定的基金。月供投資是指定期向基金供款。透過月供投資,資金成本平均效應可減低在投資期內的市場波幅所帶來的風險。

選擇月供投資,投資者無須擔心市場的短期波幅。這種投資方法長遠來說,可減低投資者的平均成本-當單位漲價時,買入的單位會較少;但單位價格下跌時,購入的單位數量會較多。

1.2.1 何謂保證基金?

保證基金是一種集體投資計劃,保證在指定日期讓投資者收取預先訂定的金額。保證基金可包括本金的若干百分率,部分保證基金更會提供高於本金的額外回報率保證。一些保證基金還會在到期日前設定某些日期,預先派發部分保證的回報。

1.2.1 保證基金如何能實現保證?

要實現基金所帶來的保證,有許多方法。以下例子可以解釋保本基金的典型結構:

基金的資金分為兩個部分。在扣除必要費用後,基金的大部分資金會投資於定息投資工具(例如零息債券)。而這些定息投資工具的到期日均與基金的到期日相近。於到期日, 本金加上這部分投資所賺取的利息,能夠使基金持有人得到本金保證。而部分保本基金更會提供保證回報。

基金餘下的資金會根據基金的投資目標,投資於衍生工具,如期權和認股證等。這樣可以使基金賺取潛在的額外回報。於到期日,從這部分投資獲得的回報,會以參與率乘以某些指定相關工具或預先設定的指數的表現計算出來。

1.2.3 投資保證基金前,應考慮甚麼因素?

1.3.1 投資者需要繳付甚麼費用?

基本上,投資者於投資單位基金時,要繳付兩類費用:

有些基金會按不同基金說明書內所訂的條文,收取其他特定費用,如收取託管人費和表現費等。

1.3.2 甚麼是資產淨值?

將基金的資產總值減去負債,再除以已發行股份/單位數目,就可得出資產淨值。基金通常每日估值,而資產淨值會隨基金所持的證券價格波動而改變。

1.3.3 基金經理可否在沒有事先通知前,隨意增加收費?

銷售文件會列明認購、贖回和轉換基金的費用。文件通常亦會列載基金所需付費用(如管理費、受託費和成立基金之費用)的現有水平和上限。 此外,銷售文件亦會列明增加收費的通知期。如新收費水平是在基金組成文件所述的上限之內,基金管理公司一般須在3個月前,向持有人發出通知。否則,需要獲得持有人的同意,方可實施新收費。

1.4.1 甚麼是基金管理公司?

基金如要獲得證監會認可,必須委任獲證監會接納的基金管理人、受託人和/或代管人。

認可基金委任的基金管理公司必須:

1.4.2 如何監管基金管理公司?

根據不同業務性質,在香港的基金管理公司需要向證監會取得牌照。註冊基金管理公司須遵守有關證券方面的條例、規則以及《基金經理操守準則》。該操守準則就組織架構、職員操守、基金管理、運作模式和客戶交易提供指引。在監管那些負責管理認可基金,但於海外註冊成立的基金管理公司方面,證監會與外地監管機構簽訂協議,確保雙方不時交換這些公司的資料。如海外基金管理公司在香港並無設立辦事處,便必須委任香港代表,負責聯絡香港投資者和證監會。如果代表同時為基金在香港進行認購和贖回活動,則須向證監會註冊為交易商。

證監會會輪流視察在香港註冊的基金管理公司,確保他們遵守規定。除了例行查核之外,證監會又會進行「特別」或「專題」審查。

至於基金管理公司和基金的日常運作,則由基金的信託人/託管人負責監察。信託人的職責是確保基金管理公司按基金的組成文件和銷售文件行事,並確保基金受益人(即投資者)的利益得到最佳保障。

1.4.3 投資者怎樣知道基金經理會以投資者的利益為大前提?

《基金經理操守準則》列明投資者的利益應凌駕於基金經理本身利益之上。基金經理應以在市場所取得的最佳條件來買賣基金。而這些基金的買賣指示,應較基金經理本身的帳戶獲得優先處理。基金經理如未能遵守準則中的規定,其註冊資格將會受到影響。

1.5.1 投資者可從銷售文件中獲得甚麼資料?

基金的銷售文件(通常稱為「說明書」或「章程」)列明基金的投資目標和限制、基金特點、風險披露、收費、交易程序、引致基金延遲、暫停買賣或甚至終止運作的情況,以及其他索取該基金資料的途徑等。銷售文件應有中、英文版本。基金認購表格必須連同銷售文件一併派發。

1.5.2 為甚麼投資者要閱讀財政報告?

經審核的周年報告和中期報告,讓投資者了解基金的收支,以及在財政年度中期和年終的投資組合的狀況。這些報告列出基金有否派息、年內發行及贖回基金單位的情況,以及基金的業績紀錄,包括其過去3個財政年度的資產淨值。

要注意的是基金過往的表現並不代表將來的表現,因此,這些報告只可作為投資時的參考。

上述大部分資料源自投資者及理財教育委員會 及香港投資基金公會 。

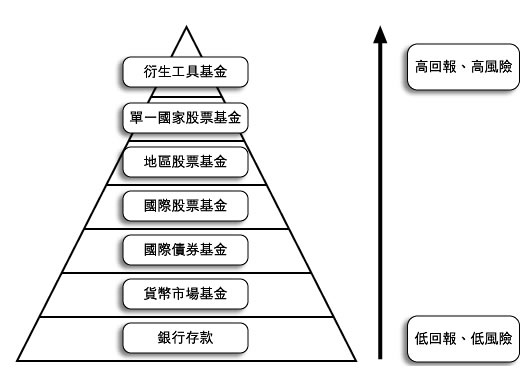

2.1.1 風險和回報是此消彼長的。做任何投資前,應小心衡量風險和回報。

風險和回報視乎不同的基金類別而異。大致上,風險越大,回報越高;風險越小,回報越低。而風險又會因投資者的年齡、收入、財政狀況以及其投資目標和承受風險的能力而有所不同。投資者須考慮以下一些基金類別的風險:

2.2.1 投資單位基金前,投資者可根據以下三個步驟來作出決定:

2.3.1 通常,可透過三方面去評估基金的表現:

附註:基金的過往表現不可作為其未來表現的指標,投資者不應只顧及基金的表現,而忽略其他因素。

2.4.1 投資者可透過兩個方式賺錢:

上述大部分資料源自投資者及理財教育委員會 及香港投資基金公會 。

3.1.1 基金必須獲得證監會認可,方可向香港公眾公開銷售。基金必須符合<<單位信託及互惠基金守則>>的要求,包括:投資限制、基金管理公司/代管人/受託人的資格、以及資料披露和營運政策等。

任何人士企圖向公眾推銷未經認可的基金,可遭罰款及監禁。然而,證監會認可的基金並不等同對該基金作出推介,亦不擔保投資於該基金必定有理想回報。

基金取得證監會的認可資格,必須符合下列規定 :

3.2.1 一般來說,法例規定如果基金以香港公眾人士作為銷售對象,便必須向證監會申請認可資格。

雖然未經認可的基金可向私人客戶配售,但負責配售的人士有責任確保有關活動並無觸犯任何法例。認購人不會因購買未經認可的基金而犯法。不過,未經認可的基金不但不受證監會監管,基金的架構及運作,亦可能不受本港任何法規規管,而銷售文件可能未經任何香港的監管機構審批。然而,這些未經認可的基金或受其他海外監管機構監管。因此,當投資者考慮認購未經認可的基金時,應小心查證有關基金是否受任何海外監管機構監管,並瞭解當地對投資者的保障安排。

上述大部分資料源自投資者及理財教育委員會 及香港投資基金公會 。