- 東亞(強積金)集成信託計劃、東亞(強積金)享惠計劃及東亞(強積金)行業計劃(統稱為「東亞強積金」)提供不同的成分基金﹕(i)投資於一個或以上的核准匯集投資基金及/或核准緊貼指數基金(投資於股票或債券)﹔或(ii)直接投資。各成分基金有不同的風險承擔。

- 東亞(強積金)集成信託計劃的東亞(強積金)保守基金、東亞(強積金)享惠計劃的東亞強積金保守基金及東亞(強積金)行業計劃的東亞(行業計劃)強積金保守基金並不提供任何退還資本的保證。

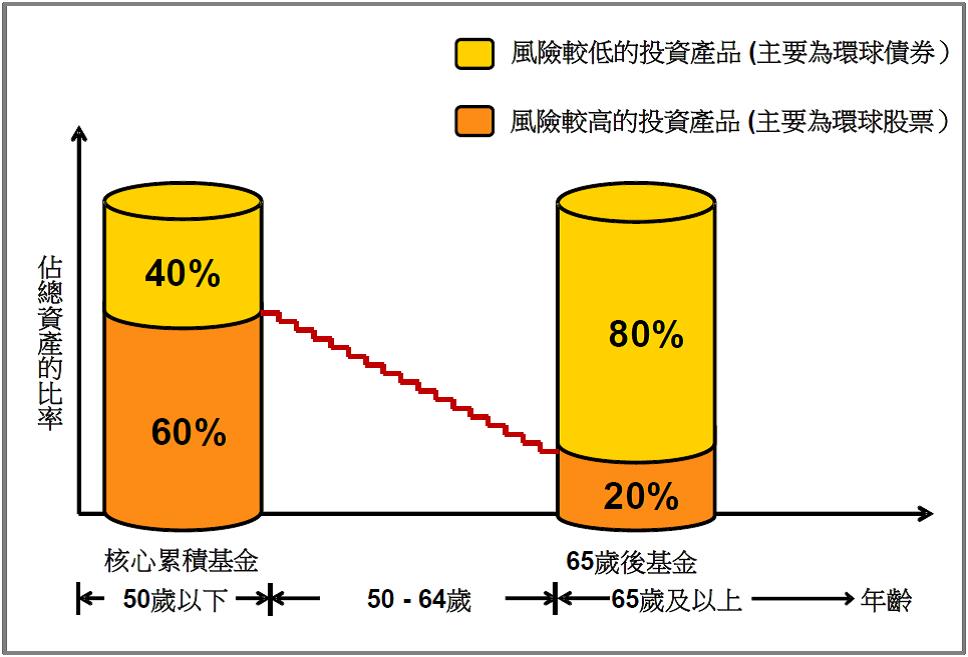

- 投資強積金預設投資策略前,你應衡量個人可承受風險的程度及財務狀況。你應注意東亞(強積金)集成信託計劃的東亞(強積金)核心累積基金及東亞(強積金)65歲後基金;東亞(強積金)享惠計劃的東亞核心累積基金及東亞 65 歲後基金;及東亞(強積金)行業計劃的東亞(行業計劃)核心累積基金及東亞(行業計劃)65歲後基金(統稱為「預設投資策略基金」)不一定適合你,且預設投資策略基金及你的風險取向之間或存在風險錯配(即投資組合之風險或會大於你的風險承受能力)。如你就預設投資策略是否適合你有任何疑問,你應徵詢財務及/或專業人士之意見,並因應你的個人情況而作出最適合你的投資決定。

- 你應注意,實施預設投資策略後或會影響你的強積金投資及累算權益。如你就你或會受到之影響有任何疑問,你應向受託人查詢。

- 投資涉及風險。在作出投資選擇前,閣下必須衡量個人可承受風險的程度及財政狀況。在選擇成分基金時,如閣下對若干成分基金是否適合閣下(包括該成分基金是否符合閣下的投資目標)有任何疑問,閣下應諮詢財務及/或專業人士的意見,並因應閣下的個人狀況而選擇最適合閣下的成分基金。

- 閣下不應只根據此網頁作出投資。投資附帶風險,成分基金單位價格可跌可升。成分基金過往的表現不能作為日後表現的指標。有關詳情,包括產品特點、收費及所涉及的風險因素,請參閱有關計劃的強積金計劃說明書。

- 重要通知:若閣下對強積金計劃說明書內容的涵義或意思有疑問,應諮詢獨立專業意見。

個人銀行

財富管理

批發銀行

保險,強積金及信託

投資服務