最新投資短評

|

美聯儲加息的推拉因素 2022年12月7日

🖨️下載 |

|

| 圖片來源:Unsplash | |

|

東亞銀行財富管理處投資策略團隊 |

|

|

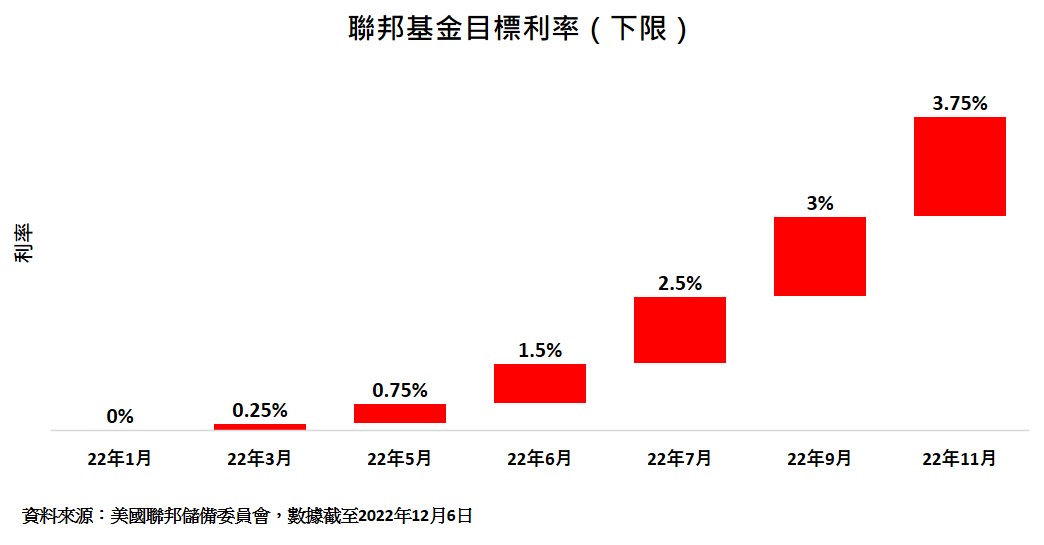

美聯儲自本年3月起已連續加息6次,當中6至11月更進取地連續4次大舉加息75點子。今天美國聯邦基金目標利率下限已提升至3.75%,往後美聯儲仍能保持鷹派立場嗎? 通脹降溫但仍處於高水準 美國消費物價指數(CPI)已由7月份的高位9.1%連續4個月下跌,10月份CPI錄得7.7%。雖然通脹似乎已見頂,可是仍遠高於美聯儲定下的2%通脹目標,而且在11月美聯儲公開市場委員會(FOMC)的聲明中,承諾將堅決將通脹重返2%水準,因此以目前的通脹水準來說,相信美聯儲仍有進一步加息的空間。另外,雖然CPI見頂回落,但受偶發性事件影響較少的核心CPI卻在高位徘徊。核心CPI在9月才升至年內最高點6.6%,而10月份核心CPI只是稍稍回落至為6.3%,反映中長期物價黏性較高,或須較長時間才見顯著回落。 就業數據強勁 除穩定物價外,擴大就業亦是美聯儲的目標之一。美國12月初公佈一系列的就業資料,其中首次申領失業救濟人數錄得22.5萬,低於預期的23.5萬。另外,新增非農就業職位錄得26.3萬,遠高於預期的20萬;失業率維持在3.7%不變,按年平均時薪增長亦達5.1%,比預期的4.6%還高。各項資料均反映即使近期不少美國科企宣佈裁員,國內整體就業情況仍然強勁,料成美聯儲繼續加息的一大條件。 美聯儲考慮加息對經濟影響 加息令對經濟產生一定抑制作用,12月1日公佈的美國ISM製造業採購經理人指數(PMI)錄得49,是自2020年5月後首次再度進入收縮水準。11月FOMC會後聲明中提及,在決定未來加息步伐時,會考慮有關貨幣政策對經濟的影響,而美聯儲主席鮑威爾更在11月30日公開演說中表示進取加息的成效有待反映,而且最快可能在12月減慢加息速度,因此相信FOMC在12月的議息會議中放慢加息的機會很高。截至12月6日,利率期貨亦預視本月FOMC將削減加息幅度至加50點子,但受高企通脹及強勁就業資料推動,料短期美聯儲將採取較溫和的步伐加息。 |

|

| 相關熱門內容 | ||||

免責聲明及重要資料(按下箭頭展開)免責聲明及重要資料 |