最新投資短評

|

美國政壇改朝換代:重新審視美元走勢 2024年11月26日

🖨️下載 |

|

| 圖片來源:Unsplash | |

|

東亞銀行財富管理處投資策略團隊 |

|

|

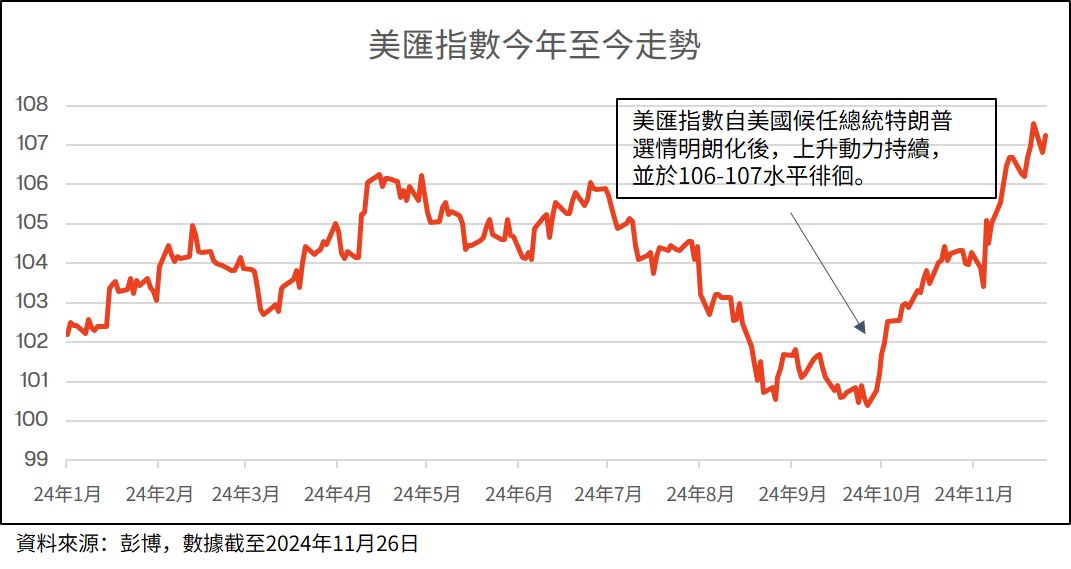

共和黨總統候選人特朗普11月初勝出美國總統大選後,作為「特朗普交易」(Trump Trade)一員的美元爆發另一輪升浪並衝上107水平,創逾一年新高。事實上,選舉結果帶來的政策轉向或將改變美元中長線走勢。 以下將從三方面分析為何即使美聯儲已展開減息周期,現階段亦不宜過分看淡美元。 首先,特朗普主張大幅加徵入口美國的商品關稅來增加政府收入,並以此促使廠商於美國設廠,從而增加當地就業職位1 ,惟入口商品的成本增加,最終恐令貨品價格上升,繼而拖慢通脹回落速度甚或使其回升,減慢美聯儲的減息步伐。 事實上,市場正押注上述的情境成真,據芝商所(CME) 追蹤聯邦公開市場委員會(FOMC)加息可能性的工具FedWatch,截至11月25日,市場預測美聯儲12月減息25點子機率由此前約八成,下跌至約55%,反映部分投資者押注美聯儲有機會按兵不動;另預測明年合共僅減息75點子,減息步伐預期比美聯儲9月公佈的點陣圖保守,市場憧憬美國息口回落速度減慢,因此美元近期上升動力超乎意料地強。 最後, 美聯儲目前聚焦於全民就業及保持物價穩定2 ,最新10月失業率維持在4.1%可接受水平,首次申領失業救濟金人數近兩月亦維持下行趨勢,數據反映美國勞工市場依然強韌;另一邊廂,美聯儲關注的物價指標—核心個人消費開支(core PCE) 近月按年增長維持在2.6%至2.7%,雖未回落至美聯儲2%以內目標水平,惟已見平穩,符合美聯儲目前側重的「雙重目標」(dual mandate)。再者,美國經濟仍保持適度擴張,第3季 GDP初值按年增長2.8%,對比其他成熟經濟體屬於偏高水平,反映美聯儲暫未需要迫切採取減息行動刺激本土經濟。 因應目前經濟狀況,美聯儲主席鮑威爾亦提到經濟處於良好狀態,局方不急於減息3 ,此鷹派論調亦令美元近期得以在106至107水平徘徊。若美聯儲於12月議息會議上維持鮑威爾目前偏鷹派的口徑,預料美元在特朗普明年1月20日正式上任前,將維持偏強走勢,而中長線表現則受制於強硬的關稅政策能否如實執行及美聯儲的減息步伐。

[1] https://www.cnbc.com/2024/11/07/trumps-tariff-plan-how-tariffs-work-why-they-might-increase-prices.html [2] https://www.federalreserve.gov/newsevents/speech/powell20241114a.htm [3] https://www.cnbc.com/2024/11/14/powell-says-the-fed-doesnt-need-to-be-in-a-hurry-to-reduce-interest-rates.html

|

|

| 相關熱門內容 | ||||

免責聲明及重要資料(按下箭頭展開)免責聲明及重要資料 |