最新投資短評

|

中資石油股表現跑贏國際油價 2024年6月20日

🖨️下載 |

|

| 圖片來源:Unsplash | |

|

東亞銀行財富管理處投資策略團隊 |

|

|

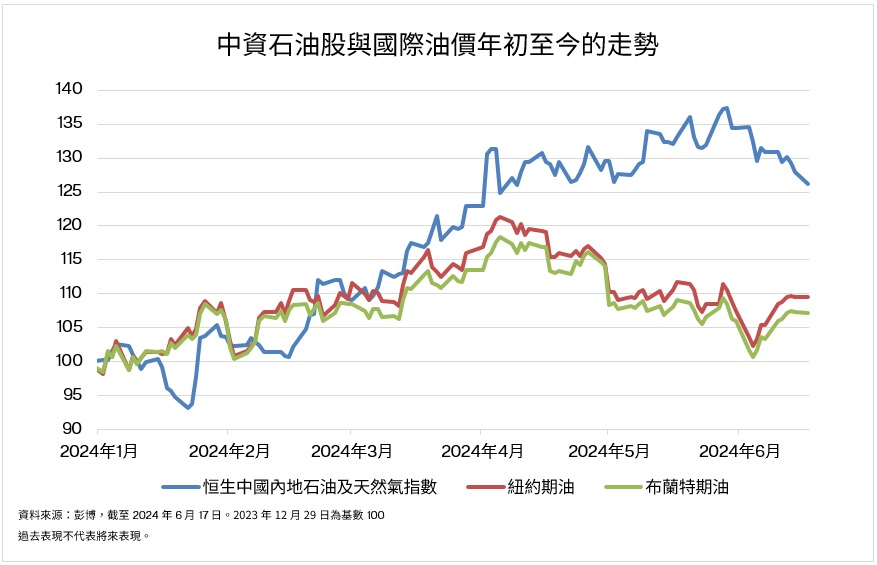

紐約期油及布蘭特期油自今年4月5日創下年內高位後,便輾轉回落,主要由於環球地緣政治緊張局勢略緩和市場憂慮美國經濟前景影響石油需求等因素所致。截至6月17日,紐約期油及布蘭特期油均已自4月5日的高位回調近8%。至於在同一時期間,中資石油股則繼續維持強勁走勢,恒生中國內地石油及天然氣指數期內錄得1.2%升幅,跑贏同期國際油價接近9個百分點。 中資石油股與國際走價自4月起走勢分歧 今年首季,中資石油股的走勢與國際油價走勢相若,但自4月起兩者的走勢出現明顯分歧。中資石油股在油價回落後仍繼續維持強勁走勢,背景原因是恒生指數自4月起出現明顯反彈,截至6月17日季內,恒指累升8.4%,整體大市的投資氣氛改善,主要的中資石油股亦屬於指數成分股,能直接受惠港股估值修復。 同時,「中特估」1 屬年內的港股主要投資主題,具央企及國企背景兼基本面穩健的中資石油股,遂成為投資者吸納的對象。加上,市場在5月初傳出內地考慮減免港股通股息稅,中資石油股屬高股息率(當時介乎6%至7%)兼AH差價較闊(當時平均H股較A股有逾三成折讓)的股份,進一步吸引到資金流入。 高股息率及基本因素支持股價 截至6月17日,恒生中國內地石油及天然氣指數當中的中資石油股,今年股價平均升幅約40%,遠遠跑贏同期國際油價約11%的升幅。雖然中資石油股年內股價已累積一定升幅,其今年預測股息率仍超過6%,相對中國10年期國債收益率約2.27%而言,對投資者仍具有吸引力。尤其是國務院在4月公布的新「國九條」,有望引導上市公司加強派息,料中資石油股可維持較吸引的分紅比例。另一方面,中資石油股今年首季業績普遍優於預期,當中亮點包括產量增長理想、成本控制優異、天然氣業務利潤率改善、現金流強勁等,其基本因素有助支持估值進一步上調。 國際油價走勢方面,石油出口國組織及盟友(OPEC+)本月初同意延長集體減產措施至2025年底,惟自願減產措施或會於今年9月底後逐步取消2, 故全球原油供應料於第4季緩步回升,預期油價將維持反覆上落格局,對中資石油股影響中性。 此外,投資者也要注意中資石油股的其他投資風險,包括減免港股通股息稅是否會落實、個別石油股年內有較大投資項目或會影響派息水平,以及美國經濟下行風險增加或會打擊石油需求而影響油價。

[1]「中特估」全稱「中國特色估值體系」,由時任中證監主席易會滿提出,通過戰略性整合、提升核心競爭和加強投資者關係管理,提升上市公司的估值。https://www.sse.com.cn/home/component/news/c/c_20221122_5712314.shtml |

|

| 相關熱門內容 | ||||

免責聲明及重要資料(按下箭頭展開)免責聲明及重要資料 |