最新投资短评

|

加息周期尾声能否令本地地产股回勇? 2023年11月15日

🖨️下载 |

|

| 图片来源:Unsplash | |

|

东亚银行财富管理处投资策略团队 |

|

|

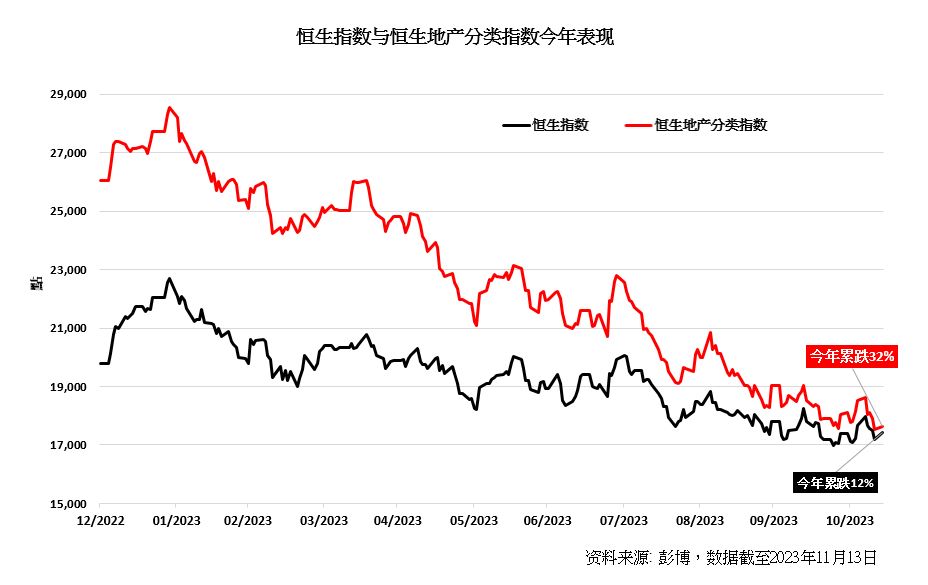

美国联储局在9月及11月的议息会议后,皆决定维持息率不变,联邦基金利率保持在5.25至5.5厘的目标区间不变。根据利率期货数据显示1,市场预期美联储在12月加息的机会只得5.5%。加息周期接近尾声,息口敏感的本地地产股能否扭转弱势? 加息近尾声,惟高息环境短期不变 在高息环境下,本港的按揭利率过去1年持续上升,新造按揭息率平均在4%或以上,供楼负担大增,抑压买楼需求,并直接拖低本地地产商来自卖楼的收入。不少地产商今年采取以价换量的销售模式,减价促销楼盘,惟销情未算特别理想,亦因减价令利润率受压。反映香港楼价的中原城市领先指数在11月10日报153.59点,年内暂跌2%,创超过6年半新低。 虽然现时加息周期接近尾声,但利率期货数据估计最快在2024年5月才有望迎来首次减息,意味按揭利率仍要维持在高水平一段时间。加上,《施政报告》虽已放宽部分楼市调控措施,惟对楼市交投刺激不大,料买楼需求须时复苏。 本地消费意欲减,影响租务收入 除楼宇销售收入减少外,本地地产商的租务收入前景暂仍难言乐观。截至11月13日,港股年内累跌12%,股市带来的负财富效应,叠加香港居民北上内地的情况愈来愈普遍和香港经济增长放慢,均打击本地的零售消费市道,影响本地地产股的租务收入。根据政府统计处公布,第3季零售业总销货价值按季跌近5%,与近5年第3季的按季变幅相比,跌幅明显较大。至于本港甲级写字楼的空置率亦偏高,有报告显示2,截至9月底,本港整体甲级写字楼的空置率维持在12.7%的水平,按年增加2.2个百分点。 卖楼和租务收入减少之外,部分本地地产商的负债比率偏高,亦是市场关注焦点。部分本地地产商的借贷以浮动息率计算,港元同业拆息(HIBOR)短时间大涨,将令本地地产商的利息开支大增,因而拖低派息能力。整体而言,加息近尾声对本地地产股属利好消息,加上股价对每股资产净值都折让平均增加至近70%的高水平,相信大幅下行机会不大,惟暂时欠奉足够催化剂令股价表现明显转好。截至11月13日,恒生地产分类指数按年下跌32%,同期恒生指数只跌12%。 1 见芝商所(CME)FedWatch网站, https://www.cmegroup.com/markets/interest-rates/cme-fedwatch-tool.html 2 见仲量联行报告:https://www.jll.com.hk/zh/trends-and-insights/research/hong-kong-property-market-monitor-october-2023 |

|

| 相关热门内容 | ||||

免责声明及重要资料(按下箭头展开)免责声明及重要资料 |