- 东亚(强积金)集成信托计划、东亚(强积金)享惠计划及东亚(强积金)行业计划(统称为「东亚强积金」)提供不同的成分基金:(i)投资于一个或以上的核准汇集投资基金及/或核准紧贴指數基金(投资于股票或债券);或(ii)直接投资。各成分基金有不同的风险承担。

- 东亚(强积金)集成信托计划的东亚(强积金)保守基金、东亚(强积金)享惠计划的东亚强积金保守基金及东亚(强积金)行业计划的东亚(行业计划)强积金保守基金并不提供任何退还资本的保证。

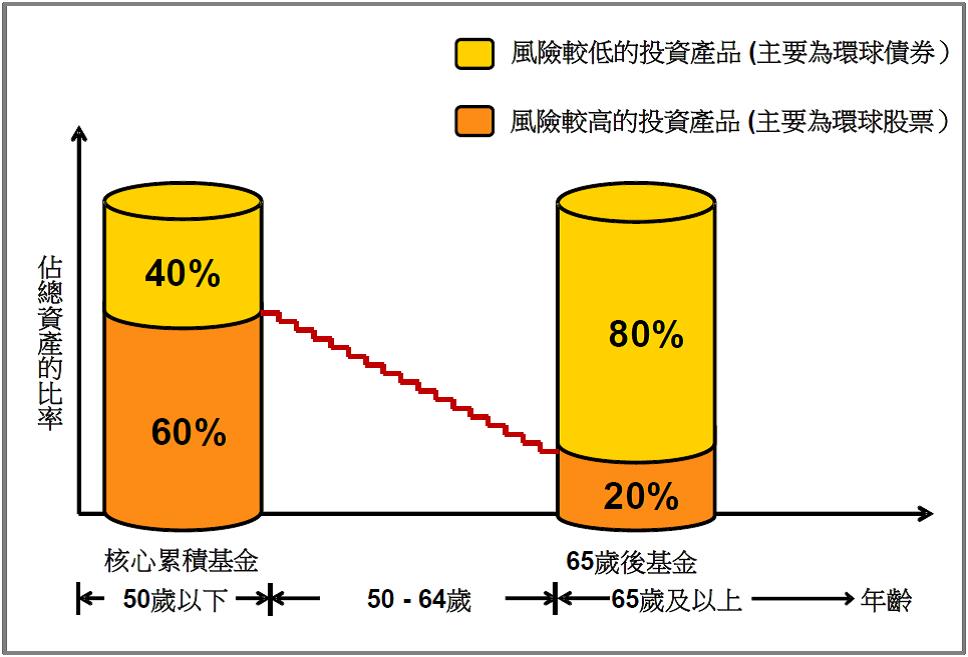

- 投资强积金预设投资策略前,你应衡量个人可承受风险的程度及财务状况。你应注意东亚(强积金)集成信托计划的东亚(强积金)核心累积基金及东亚(强积金)65岁后基金;东亚(强积金)享惠计划的东亚核心累积基金及东亚 65 岁后基金;及东亚(强积金)行业计划的东亚(行业计划)核心累积基金及东亚(行业计划)65岁后基金(统称为「预设投资策略基金」)不一定适合你,且预设投资策略基金及你的风险取向之间或存在风险错配(即投资组合之风险或会大于你的风险承受能力)。如你就预设投资策略是否适合你有任何疑问,你应征询财务及/或专业人士之意见,并根据你的个人情况而作出最适合你的投资决定。

- 你应注意,实施预设投资策略后或会影响你的强积金投资及累算权益。如你就你或会受到之影响有任何疑问,你应向受托人查询。

- 投资涉及风险。在作出投资选择前,阁下必须衡量个人可承受风险的程度及财政状况。在选择成分基金时,如阁下对若干成分基金是否适合阁下(包括该成分基金是否符合阁下的投资目标)有任何疑问,阁下应谘询财务及/或专业人士的意见,并根据阁下的个人状况而选择最适合阁下的成分基金。

- 阁下不应只根据此网页作出投资。投资附带风险,成分基金单位价格可跌可升。成分基金过往的表现不能作为日后表现的指标。有关详情,包括产品特点、收费及所涉及的风险因素,请参阅有关计划的强积金计划说明书。

- 重要通知:若阁下对强积金计划说明书内容的涵义或意思有疑问,应谘询独立专业意见。

个人银行

财富管理

批发银行

保险,强积金及信托

投资服务